Como Investir no Tesouro Direto: Guia Completo para Iniciantes

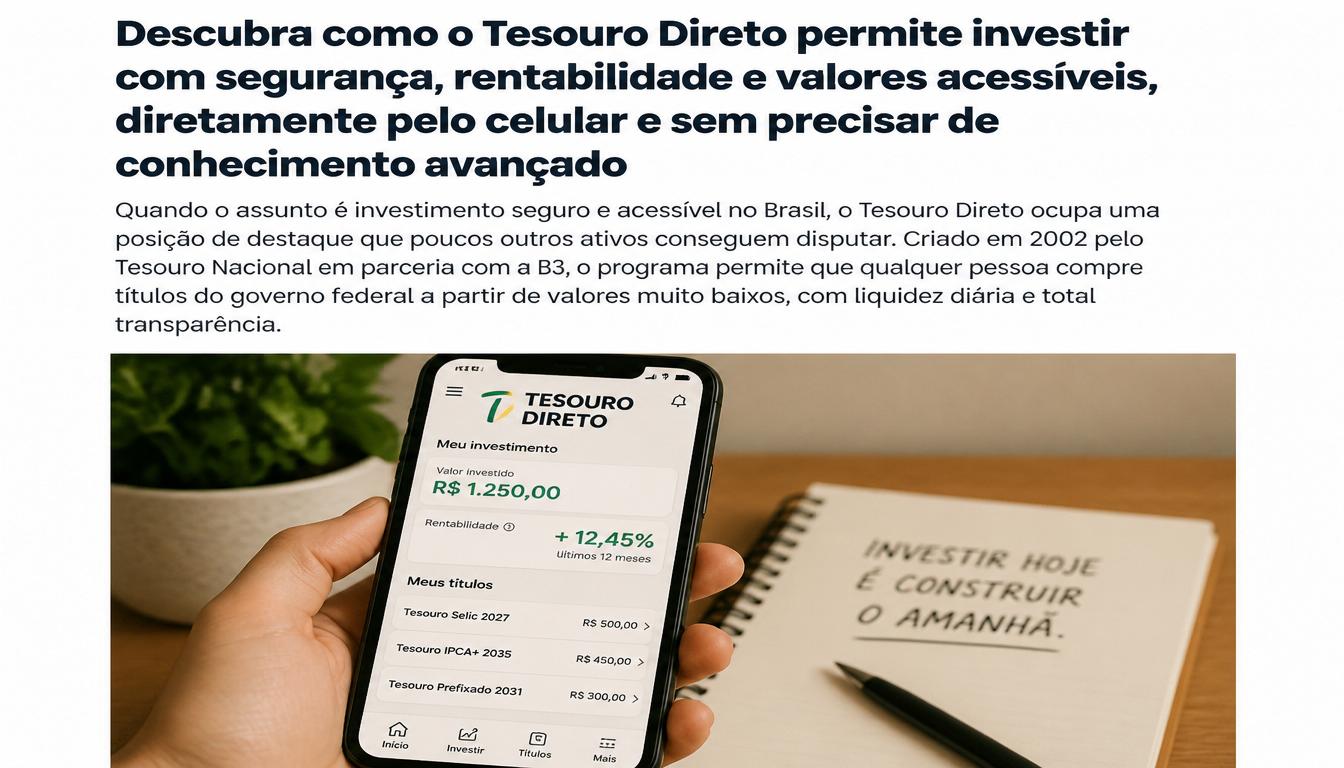

Descubra como o Tesouro Direto permite investir com segurança, rentabilidade e valores acessíveis, diretamente pelo celular e sem precisar de conhecimento avançado

Quando o assunto é investimento seguro e acessível no Brasil, o Tesouro Direto ocupa uma posição de destaque que poucos outros ativos conseguem disputar. Criado em 2002 pelo Tesouro Nacional em parceria com a B3, o programa permite que qualquer pessoa compre títulos do governo federal a partir de valores muito baixos, com liquidez diária e total transparência.

No entanto, apesar de ser um dos investimentos mais conhecidos do país, muita gente ainda não sabe como funciona na prática, quais títulos existem e como escolher o mais adequado para cada objetivo financeiro. Por essa razão, neste artigo você vai encontrar um guia completo e atualizado sobre como investir no Tesouro Direto em 2026, do conceito básico à estratégia de escolha dos títulos certos para o seu perfil.

O que é o Tesouro Direto e como ele funciona

Emprestar dinheiro ao governo com rentabilidade garantida

Quando você investe no Tesouro Direto, na prática está emprestando dinheiro ao governo federal. Em troca, o Tesouro Nacional paga juros sobre o valor emprestado durante um prazo determinado e devolve o principal na data de vencimento do título. Essa relação torna o Tesouro Direto o investimento de menor risco disponível no Brasil, pois o governo federal é o emissor com menor probabilidade de calote em toda a economia nacional.

Além disso, todos os títulos do Tesouro Direto têm liquidez diária, o que significa que o investidor pode resgatar o dinheiro a qualquer momento em dias úteis. Nesse caso, o Tesouro Nacional recompra os títulos pelo preço de mercado do dia, que pode ser maior ou menor do que o preço de compra dependendo das condições do mercado.

Quem pode investir no Tesouro Direto

Qualquer pessoa física residente no Brasil com CPF ativo pode investir no Tesouro Direto. Não existe restrição de renda, patrimônio ou nível de conhecimento financeiro. O investimento mínimo é de R$ 30, o que torna o programa acessível para praticamente qualquer orçamento.

Para começar, basta abrir uma conta em uma corretora de valores habilitada pelo Tesouro Nacional, que são dezenas de instituições disponíveis no mercado, incluindo corretoras digitais sem taxa de custódia. Após a abertura da conta, o acesso ao Tesouro Direto acontece diretamente pelo aplicativo ou plataforma da corretora escolhida.

Os principais tipos de títulos do Tesouro Direto

Tesouro Selic: segurança e liquidez para a reserva de emergência

O Tesouro Selic é o título mais simples e conservador do programa. Sua rentabilidade acompanha diariamente a taxa Selic, que é a taxa básica de juros da economia brasileira definida pelo Banco Central. Por essa razão, o Tesouro Selic não sofre marcação a mercado significativa, o que significa que seu valor oscila muito pouco independentemente das condições do mercado.

Dessa forma, o Tesouro Selic é o título mais indicado para a reserva de emergência e para objetivos de curto prazo. Conforme abordamos no artigo Como Montar uma Reserva de Emergência: Quanto Guardar e Onde Deixar o Dinheiro, o Tesouro Selic é uma das melhores opções para guardar esse dinheiro com segurança e liquidez imediata.

Tesouro Prefixado: rentabilidade conhecida desde o início

O Tesouro Prefixado oferece uma taxa de juros fixada no momento da compra. Dessa maneira, o investidor sabe exatamente quanto vai receber no vencimento do título, independentemente do que aconteça com a Selic ou com a inflação ao longo do período.

Por exemplo, ao comprar um Tesouro Prefixado com taxa de 13% ao ano e vencimento em 2029, o investidor sabe desde o início que vai receber exatamente 13% ao ano sobre o valor investido até o vencimento. Essa previsibilidade torna o título muito interessante para objetivos financeiros com prazo e valor definidos, como a compra de um imóvel ou a realização de uma viagem planejada. No entanto, se o investidor precisar resgatar antes do vencimento, receberá o valor de mercado do dia, que pode ser menor do que o esperado em períodos de alta de juros.

Tesouro IPCA+: proteção contra a inflação para o longo prazo

O Tesouro IPCA+ é o título mais indicado para objetivos de longo prazo, como a aposentadoria e a construção de patrimônio. Sua rentabilidade combina uma taxa prefixada com a variação do IPCA, o índice oficial de inflação do Brasil. Sendo assim, o investidor garante sempre um ganho real acima da inflação, independentemente do comportamento dos preços ao longo dos anos.

Por exemplo, um Tesouro IPCA+ com taxa de IPCA + 6% ao ano garante que o investidor vai receber sempre 6% acima da inflação, protegendo o poder de compra do dinheiro investido no longo prazo. Por essa razão, conforme abordamos no artigo Como se Planejar para a Aposentadoria, o Tesouro IPCA+ é um dos pilares mais recomendados para a construção de uma carteira de aposentadoria sólida e resistente à inflação.

Tesouro IPCA+ com Juros Semestrais: renda periódica ao longo do investimento

O Tesouro IPCA+ com Juros Semestrais funciona de forma semelhante ao Tesouro IPCA+ convencional, com a diferença de que paga juros ao investidor a cada seis meses ao longo de toda a vida do título, em vez de acumular tudo até o vencimento.

Essa modalidade é interessante para investidores que desejam receber uma renda periódica sem precisar vender o título. Por outro lado, o pagamento semestral dos juros sujeita cada recebimento à tabela regressiva do imposto de renda, o que pode reduzir a eficiência tributária em comparação com o Tesouro IPCA+ convencional para quem não precisa do dinheiro antes do vencimento.

Como funciona a tributação no Tesouro Direto

Tabela regressiva do imposto de renda

Todos os títulos do Tesouro Direto estão sujeitos ao imposto de renda sobre os rendimentos. A tributação segue a tabela regressiva, na qual a alíquota diminui conforme o prazo de investimento aumenta. Até 180 dias, a alíquota é de 22,5%. Entre 181 e 360 dias, cai para 20%. Entre 361 e 720 dias, fica em 17,5%. Acima de 720 dias, a alíquota mínima é de 15%.

Por essa razão, quanto mais tempo o dinheiro permanecer investido, menor será a mordida do imposto sobre os rendimentos. Para objetivos de longo prazo com mais de dois anos, a alíquota de 15% torna a tributação mais eficiente e menos impactante sobre o rendimento total.

IOF para resgates nos primeiros 30 dias

Além do imposto de renda, resgates realizados nos primeiros 30 dias de investimento estão sujeitos ao IOF, o Imposto sobre Operações Financeiras. A alíquota do IOF começa em 96% no primeiro dia e diminui progressivamente até zero no trigésimo dia. Por essa razão, nunca resgate investimentos no Tesouro Direto antes de completar 30 dias, pois a perda com o IOF pode ser expressiva.

Taxa de custódia da B3

Além dos impostos, o Tesouro Direto cobra uma taxa de custódia de 0,20% ao ano sobre o valor investido, cobrada semestralmente pela B3. Essa taxa remunera os serviços de guarda e administração dos títulos e incide sobre todos os investidores, independentemente da corretora utilizada.

Algumas corretoras cobram uma taxa adicional de serviço além da taxa da B3. No entanto, muitas corretoras digitais já eliminaram completamente essa taxa adicional, tornando o custo total do investimento limitado apenas aos 0,20% ao ano da B3.

Como escolher o título certo para cada objetivo

Defina o prazo e o objetivo antes de escolher o título

A escolha do título certo no Tesouro Direto começa pela definição clara do objetivo e do prazo do investimento. Cada título foi desenvolvido para atender um perfil específico de necessidade e horizonte de tempo.

Para a reserva de emergência e objetivos de curto prazo de até dois anos, o Tesouro Selic é sempre a melhor escolha dentro do programa, pois oferece liquidez imediata sem risco de perda no resgate antecipado. Já em objetivos de médio prazo com prazo e valor definidos, o Tesouro Prefixado oferece previsibilidade e proteção contra quedas da Selic. No caso de horizontes mais longos, acima de cinco anos e especialmente para a aposentadoria, o Tesouro IPCA+ é a opção mais eficiente por garantir ganho real acima da inflação ao longo do tempo.

Diversifique entre títulos conforme os objetivos crescem

À medida que a carteira evolui, os objetivos financeiros também se multiplicam. Nesse cenário, combinar diferentes títulos do Tesouro Direto é a estratégia mais eficiente. Cada título passa a atender um prazo e uma necessidade específica. Por exemplo, o Tesouro Selic cuida da reserva de emergência. O Tesouro Prefixado financia uma viagem planejada para daqui a três anos. Já o Tesouro IPCA+ trabalha pela aposentadoria no longo prazo. Tudo isso dentro do mesmo programa e da mesma corretora, sem complicação.

Dessa forma, cada objetivo recebe o título mais adequado ao seu prazo e perfil de risco, tornando a carteira mais eficiente e organizada.

Passo a passo para começar a investir no Tesouro Direto

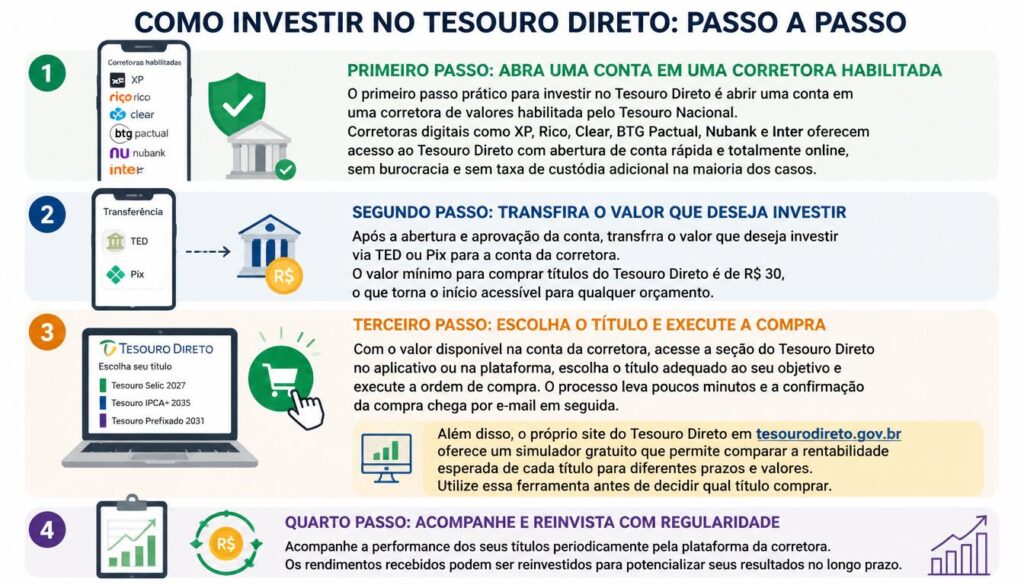

Primeiro passo: abra uma conta em uma corretora habilitada

O primeiro passo prático para investir no Tesouro Direto é abrir uma conta em uma corretora de valores habilitada pelo Tesouro Nacional. Corretoras digitais como XP, Rico, Clear, BTG Pactual, Nubank e Inter oferecem acesso ao Tesouro Direto com abertura de conta rápida e totalmente online, sem burocracia e sem taxa de custódia adicional na maioria dos casos.

Segundo passo: transfira o valor que deseja investir

Após a abertura e aprovação da conta, transfira o valor que deseja investir via TED ou Pix para a conta da corretora. O valor mínimo para comprar títulos do Tesouro Direto é de R$ 30, o que torna o início acessível para qualquer orçamento.

Terceiro passo: escolha o título e execute a compra

Com o valor disponível na conta da corretora, acesse a seção do Tesouro Direto no aplicativo ou na plataforma, escolha o título adequado ao seu objetivo e execute a ordem de compra. O processo leva poucos minutos e a confirmação da compra chega por e-mail em seguida.

Além disso, o próprio site do Tesouro Direto em tesourodireto.gov.br oferece um simulador gratuito que permite comparar a rentabilidade esperada de cada título para diferentes prazos e valores. Utilize essa ferramenta antes de decidir qual título comprar.

Quarto passo: acompanhe e reinvista com regularidade

Investir no Tesouro Direto uma única vez e esquecer é melhor do que não investir. No entanto, a estratégia mais eficiente é fazer aportes regulares com consistência ao longo do tempo. Dessa forma, o efeito dos juros compostos se potencializa e o patrimônio cresce de forma muito mais expressiva do que com um único aporte inicial.

Por essa razão, defina um valor mensal fixo para investir no Tesouro Direto e trate esse aporte como uma despesa obrigatória do orçamento, não como uma sobra do final do mês. Conforme abordamos no artigo Como Fazer um Orçamento Pessoal Eficiente, incluir os investimentos como uma linha fixa do orçamento é um dos hábitos mais importantes para construir patrimônio com consistência.

Tesouro Direto versus outras opções de renda fixa

Tesouro Direto versus CDB

Os CDBs, ou Certificados de Depósito Bancário, são emitidos por bancos e competem diretamente com o Tesouro Direto no universo da renda fixa. Em geral, CDBs de bancos menores oferecem rentabilidades maiores do que o Tesouro Selic para atrair investidores. No entanto, ao contrário do Tesouro Direto, que tem o governo federal como garantidor, os CDBs dependem da solidez do banco emissor e têm cobertura do FGC limitada a R$ 250.000 por CPF por instituição.

Para valores abaixo do limite do FGC e investidores que buscam rentabilidade um pouco maior, um CDB de banco sólido pode ser uma alternativa interessante. Acima desse limite ou para quem prioriza a máxima segurança, o Tesouro Direto permanece como a opção mais segura disponível no mercado brasileiro.

Tesouro Direto versus LCI e LCA

As LCIs e LCAs são títulos de renda fixa emitidos por bancos com isenção de imposto de renda para pessoa física. Essa isenção torna a comparação com o Tesouro Direto mais complexa, pois a vantagem tributária das LCIs e LCAs pode compensar uma rentabilidade bruta menor.

Para comparar corretamente, calcule sempre a rentabilidade líquida de cada opção, descontando o IR no caso do Tesouro Direto. Em muitas situações, especialmente para prazos acima de dois anos, um Tesouro IPCA+ ou um Tesouro Prefixado com alíquota de 15% de IR pode ser mais rentável do que uma LCI ou LCA com taxa menor e isenção fiscal.

Conclusão: o Tesouro Direto é a base de qualquer carteira de investimentos sólida

Como vimos ao longo deste guia, aprender como investir no Tesouro Direto é acessível, seguro e eficiente para qualquer perfil de investidor. Com títulos para diferentes objetivos e prazos, tributação transparente e investimento mínimo de apenas R$ 30, o programa oferece uma porta de entrada ideal para quem está começando a investir e uma base sólida para quem já tem uma carteira mais estruturada.

Portanto, defina seus objetivos financeiros, escolha o título adequado a cada um deles e comece com o valor que estiver disponível agora. O mais importante é dar o primeiro passo e manter a consistência dos aportes ao longo do tempo.

Quer entender como o Tesouro Direto se encaixa em uma estratégia completa de investimentos? Leia nosso artigo: Como Começar a Investir com Pouco Dinheiro: Guia Completo para Iniciantes.

Acompanhe o Dinheiro Contado para mais conteúdos práticos sobre educação financeira e investimentos.